La scorsa settimana la BCE ha annunciato nuove misure di stimolo all’economia dell’area euro. Ma in cosa consistono? Saranno veramente efficaci? Scopriamo in cinque domande – e altrettante risposte – i dettagli della strategia di “Super Mario” Draghi.

1. COSA? – La conferenza stampa di Mario Draghi, governatore della Banca centrale europea, di giovedì 4 settembre è stata uno degli eventi mediatici più attesi dell’intera settimana. Come ormai avviene da qualche tempo, le decisioni prese mensilmente dal board dell’Eurotower vengono attese in maniera spasmodica dagli operatori economici e finanziari come la “panacea” definitiva alla stagnazione e alla deflazione, due mali che sembrano affliggere l’eurozona senza tregua. E, in una sorta di climax ascendente, si può dire che “Super Mario” non abbia deluso le aspettative: ha abbassato nuovamente i tassi di interesse dallo 0,15% allo 0,05% e alzato le commissioni praticate dalla BCE alle banche che lasceranno fondi depositati nelle casse dell’istituto di Francoforte allo 0,2%. Tutto qui? Eh, no: perché questa volta il “carico di briscola” è stato l’annuncio che la BCE inizierà ad acquistare una particolare tipologia di strumenti finanziari sul mercato, le cosiddette Assets-Backed Securities (ABS).

2. PERCHÉ? – Come accennato nel paragrafo precedente, l’economia europea non è ancora riuscita a ripartire dopo la crisi finanziaria del 2008-2009. La crescita è ancora troppo bassa: secondo la stessa BCE, nel 2014 il PIL dell’area Euro aumenterà solo dello 0,9% e nel 2015 probabilmente dell’1,6%. Troppo poco se si pensa che l’economia statunitense è ripartita di slancio da tempo (quest’anno si prevede un +2,8%) e che nella stessa UE c’è chi riesce a fare molto meglio, come il Regno Unito, il cui PIL dovrebbe avere un incremento addirittura superiore al 3%. Oltre alla stagnazione del PIL, il problema è anche un altro, quello della deflazione, ovvero i prezzi che non solo non aumentano, ma diminuiscono. Un fenomeno preoccupante, perché riduce le aspettative di acquisto (i consumatori, confidando in ulteriori cali dei prezzi, aspetteranno a comprare) e disincentiva le imprese a fare investimenti, in previsione di profitti più bassi. Con tali mosse, dunque, la BCE inietta ancora una volta liquidità nel mercato, abbassando il costo del denaro e immettendo soldi in cambio dell’acquisto degli ABS, nel tentativo di rialzare l’inflazione e, in ultima istanza, di conseguire maggiore crescita economica.

3. COME SI È ARRIVATI A QUESTO PUNTO? – Il mandato della BCE è semplicemente quello di garantire la stabilità dei prezzi nell’area euro mantenendo un target di inflazione del 2%. La Banca che ha sede a Francoforte non ha tra i suoi obiettivi (quantomeno espliciti) quello di favorire la crescita economica, né quello – come invece previsto dal duplice mandato della Federal Reserve americana – di garantire la massima occupazione possibile. La mossa di Draghi va inserita in un percorso cominciato esattamente due anni fa, con quel «whatever it takes to save the Euro» che ha obbligato la BCE a intraprendere una serie di scelte non convenzionali, dal varo delle Outright Monetary Transactions che – come uno straordinario bluff a poker – non sono mai state utilizzate, alla decisione di pochi giorni fa di procedere con l’acquisto di ABS.

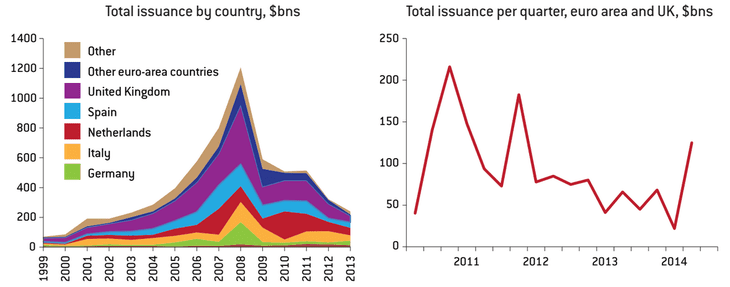

4. FUNZIONERÀ? – I tentativi di Mario Draghi sono finora stati molto efficaci nel restituire stabilità macroeconomica e finanziaria all’area euro. Senza il ruolo decisivo della BCE, molto probabilmente ci troveremmo ora a raccontare un’altra storia, ben più triste di quella comunque non proprio entusiasmante di oggi. I meccanismi messi a punto dalla Banca centrale insieme alle altre Istituzioni europee (pensiamo allo European Stabilty Mechanism e al progetto – attualmente in corso – dell’Unione bancaria) hanno restituito stabilità a un’area euro che stava rischiando davvero di disgregarsi. Eppure, la crescita langue e i prezzi non aumentano, neppure dopo la ripetuta riduzione dei tassi d’interesse operata dalla BCE nei mesi scorsi. I timori che l’acquisto di ABS non siano sufficienti trovano del resto ragioni di fondamento: il mercato di tali asset è ancora abbastanza ridotto nell’area euro dopo che la crisi del 2008-09 lo aveva pressoché azzerato. Certo, la decisione potrebbe ridare fiducia a questo mercato ed è interessante notare come l’Italia sia uno dei principali emettitori di ABS con uno stock totale di 47 miliardi di euro. In ogni caso, la scelta effettuata il 4 settembre è, per stessa ammissione di Draghi, il frutto di un compromesso all’interno del board della BCE tra chi voleva dare inizio al Quantitative Easing (QE) anche nell’area euro attraverso l’acquisto di titoli governativi sui mercati secondari, e chi invece preferiva procedere in maniera più cauta.

5. SI PUÒ DARE DI PIÙ? – Immettere liquidità sul mercato è senz’altro utile, ma è solo una parte dei rimedi che devono essere attuati. Come ha ribadito lo stesso governatore della BCE nella conferenza stampa, è indispensabile che i Paesi dell’eurozona proseguano nell’adozione e implementazione di riforme strutturali. Servono politiche che stimolino non solo la domanda, ma anche l’offerta, affinché le imprese siano finalmente incoraggiate a investire. Tali strategie devono essere applicate a livello micro, favorendo cioè le singole aziende con misure volte a favorire assunzioni e innovazione (soprattutto in Italia), ma anche a livello macro, convincendo Paesi come la Germania a promuovere programmi di ampio stimolo alla domanda di investimenti. Politiche che avrebbero come effetto positivo una redistribuzione degli squilibri macroeconomici nell’area euro e che, insieme alle misure della BCE, doterebbero l’arco delle politiche economiche di tutte le frecce necessarie per riportare l’economia europea sulla retta via.

Davide Tentori

[box type=”shadow” align=”alignleft” ] Un chicco in più

Cosa sono gli Asset Backed Securities? Si tratta di strumenti finanziari cartolarizzati, ovvero garantiti da altri attivi sottostanti. In pratica si tratta di “pacchetti” contenenti asset finanziari che vengono collocati sul mercato attraverso uno Special Purpose Vehicle, un’entità creata ad hoc da banche e altri istituti con la finalità di vendere questi attivi sui mercati finanziari. Il mercato delle ABS subì una brusca battuta d’arresto dopo la crisi finanziaria del 2008-2009, ma ora potrebbe incontrare una nuova fase, aiutando la ripresa dell’erogazione di credito in Europa. Per saperne di più leggete questa analisi del think-tank Bruegel. [/box]